相続法改正~配偶者居住権その①~

1 以前の法律の問題点

被相続人が所有していた居住建物に,残された配偶者が継続して住み続けたいと考えると,一般には所有権を取得することになります。しかし,遺産分割において居住建物の所有権を取得した場合には,居住建物の評価額が高くなる場合が多く,預貯金等をわずかしか相続することができず,その後の生活に支障が生じるという問題が生じていました。

2 具体例

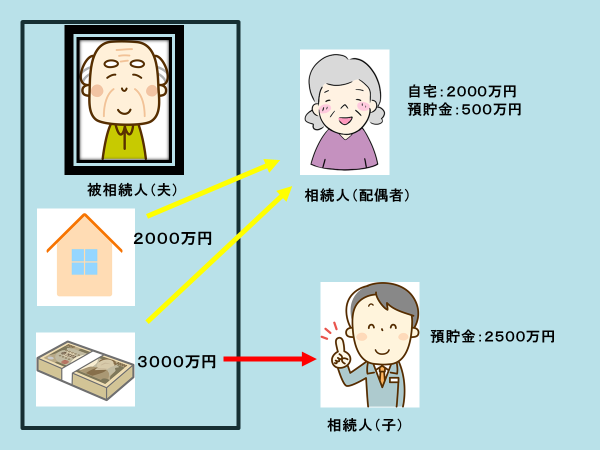

配偶者である夫が亡くなり,残されたのは妻とその子ども1人だったとします。遺産として残っていたのは,2000万円相当の自宅不動産と預金3000万円の総額5000万円でした。子どもと遺産をどのように分けるか話し合いをして(遺産分割協議といいます),遺産総額5000万円を法定相続分とおり半分ずつの2500万円を取得しようということになりました。

妻は,今後も継続して自宅不動産に住みたいので,2000万円の価値のある自宅不動産と預貯金500万円を取得し,子どもは預貯金2500万円を取得しました。

法定相続分に従い分けたので法律上は問題ないですが,妻は預貯金をわずか500万円しか相続することができず,その後の生活が不安になります。

3 配偶者居住権の新設

生存配偶者(上記の例でいえば妻)が,被相続人所有であった居住建物に,相続開始時に居住していた場合で,遺産分割で配偶者居住権を取得するとされたとき又は配偶者居住権が遺贈の目的とされたときは,その居住建物の全部につき無償で使用収益する権利(配偶者居住権)を取得することができるようになりました。

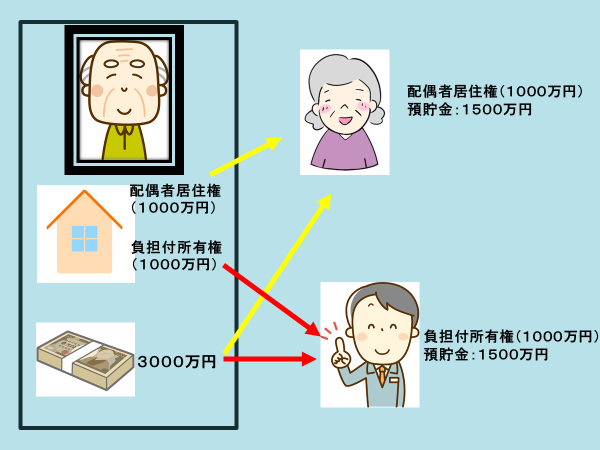

再度,具体例で検討してみましょう。

妻は配偶者居住権を遺産分割協議の結果取得することになりました。配偶者居住権は,相続開始時に居住していた被相続人所有の居住建物に住む権利です。妻は配偶者居住権という財産的価値を相続したとみなされます。配偶者居住権の財産的価値は,固定資産評価額をベースに評価を行います。他方,子は配偶者居住権という負担が付いた不動産を取得することになります。

その結果どちらも2500万円の財産を取得することになるのですが,生存配偶者は,居住建物には住み続けることができながら,預貯金1500万円を取得することができるのです。

4 まとめ

配偶者居住権に関する法律は2020年4月から施工されます。配偶者居住権は登記をしなければなりませんし,実際の運用についても様々なルールがあります。

配偶者居住権に関することは弁護士に相談することをお勧めします。

監修:弁護士法人山下江法律事務所